차상위계층은 중위소득 50% 이하이지만 기초생활보장 수급자에 해당하지 않는 가구를 의미합니다.

차상위계층의 기준, 조건, 혜택, 신청방법 등을 안내해 드리겠습니다.

1. 차상위계층 기준 및 조건

차상위계층은 가구의 소득인정액이 기준 중위소득의 50% 이하인 가구를 말합니다. 소득인정액은 소득과 재산을 합산하여 산정됩니다. 2025년 기준 중위소득은 다음과 같습니다:

2025년 기준 중위소득은 보건복지부에서 발표한 국민 가구소득의 중간값으로, 다양한 복지제도의 선정 기준으로 활용됩니다. 아래는 가구원 수에 따른 2025년 기준 중위소득과 주요 급여별 선정 기준을 정리한 표입니다:보건복지부

2025년 기준 중위소득 및 급여별 선정 기준

| 가구원 수기준 | 중위소득 (100%) | 생계급여 (32%) | 의료급여 (40%) | 주거급여 (48%) | 교육급여 (50%) |

| 1인 가구 | 2,392,013원 | 765,444원 | 956,805원 | 1,148,166원 | 1,196,007원 |

| 2인 가구 | 3,932,658원 | 1,258,451원 | 1,573,063원 | 1,887,676원 | 1,966,329원 |

| 3인 가구 | 5,025,353원 | 1,608,113원 | 2,010,141원 | 2,412,169원 | 2,512,677원 |

| 4인 가구 | 6,097,773원 | 1,951,287원 | 2,439,109원 | 2,926,931원 | 3,048,887원 |

| 5인 가구 | 7,108,192원 | 2,274,621원 | 2,843,277원 | 3,411,932원 | 3,554,096원 |

| 6인 가구 | 8,064,805원 | 2,580,738원 | 3,225,922원 | 3,871,106원 | 4,032,403원 |

(창원시https://www.changwon.go.kr/youth/05085/05245.web발췌25.3.8)

참고: 8인 이상 가구의 경우, 1인 증가 시마다 기준 중위소득은 923,623원씩 증가합니다.스마트법률

급여별 선정 기준 설명:

- 생계급여: 기준 중위소득의 32% 이하인 가구를 대상으로 하며, 최저 생활을 보장하기 위한 현금 지원을 제공합니다.

- 의료급여: 기준 중위소득의 40% 이하인 가구를 대상으로 의료비 지원을 제공합니다.

- 주거급여: 기준 중위소득의 48% 이하인 가구를 대상으로 주거비 지원을 제공합니다.

- 교육급여: 기준 중위소득의 50% 이하인 가구를 대상으로 교육비 지원을 제공합니다.

이러한 기준은 매년 보건복지부에서 발표하며, 자세한 내용은 보건복지부 공식 웹사이트에서 확인할 수 있습니다.

2. 차상위계층 혜택

차상위계층으로 선정되면 다양한 복지 혜택을 받을 수 있습니다. 주요 혜택은 다음과 같습니다:

- 의료비 지원: 의료급여 2종 수급권자로 지정되어 의료비 경감 혜택을 받습니다.

- 교육비 지원: 초·중·고등학생의 입학금, 수업료, 교과서 대금 등이 지원됩니다.

- 장애수당: 등록된 장애인에게 월 일정 금액의 장애수당이 지급됩니다.

- 에너지 바우처: 난방비 및 전기요금 등의 에너지 비용을 지원받습니다.

- 주거 지원: 임대주택 우선 입주 및 주거급여를 지원받을 수 있습니다.

3. 신청 방법

차상위계층 혜택을 받기 위해서는 다음과 같이 신청하셔야 합니다:

- 신청 장소: 거주지 관할 읍·면·동 주민센터gov.kr

- 신청 방법: 방문 또는 우편으로 신청 가능하며, 온라인 신청은 현재 지원되지 않습니다.

- 제출 서류:

- 사회보장급여 신청서gov.kr

- 소득 및 재산 관련 증빙서류

- 신분증 사본

신청서 양식은 정부24에서 다운로드할 수 있습니다.

4. 유의사항

- 소득인정액 산정 시 가구원의 소득과 재산이 모두 고려되므로, 정확한 정보를 제출해야 합니다.

- 신청 후 자격 심사를 거쳐 혜택이 제공되며, 심사 기간은 약 30일 정도 소요됩니다.

- 혜택은 가구의 상황에 따라 다를 수 있으므로, 자세한 내용은 주민센터나 정부24를 통해 확인하시기 바랍니다.

자세한 내용은 보건복지부의 '차상위계층 확인 사업 안내'를 참고하시기 바랍니다.

수급자선정기준(보건복지부 25.3.8기준 단순 자료발췌/실제 25년 pdf다운로드하여 자세히 보세요)

(https://www.mohw.go.kr/menu.es?mid=a10708010300)

수급권자 가구의 소득인정액이 급여종류별 수급자 선정기준 이하인 경우

2024년 기준중위소득(단위: 원)

| 2,228,445 | 3,682,609 | 4,714,657 | 5,729,913 | 6,695,735 | 7,618,369 | 8,514,994 |

8인 이상 가구는 7인가구 기준 중위소득에서 6인가구 기준 중위소득의 차액을 7인가구 기준 중위소득에 더하여 산정

(단위: 원)

| 713,102 | 1,178,435 | 1,508,690 | 1,833,572 | 2,142,635 | 2,437,878 | 2,724,798 |

| 891,378 | 1,473,044 | 1,885,863 | 2,291,965 | 2,678,294 | 3,047,348 | 3,405,998 |

| 1,069,654 | 1,767,652 | 2,263,035 | 2,750,358 | 3,213,953 | 3,656,817 | 4,087,197 |

| 1,114,223 | 1,841,305 | 2,357,329 | 2,864,957 | 3,347,868 | 3,809,185 | 4,257,497 |

생계급여 수급자 선정기준인 기준 중위소득 32%는 동시에 생계급여 지급기준에 해당

8인 이상 가구의 급여별 선정기준:1인 증가시마다 7인가구 기준과 6인가구 기준의 차이를 7인가구 기준에 더하여 산정

- 8인가구 생계급여수급자 선정기준:3,011,718원=2,724,798원(7인기준)+286,920원(7인기준-6인기준)

소득평가액 = (실제소득 - 가구특성별 지출비용 - 근로소득공제)

재산의 소득환산액 = [(재산 - 기본재산액 - 부채) × 소득환산율]

부양의무자가 없거나 부양의무자가 있어도 부양능력이 없거나 또는 부양을 받을 수 없는 경우

| - | 부양의무자 기준 O |

| 부양능력 없음 | 부양의무자 기준 O |

| 부양능력 미약 | 부양의무자 기준 △ (부양비 지원을 전제로 선정) |

| 부양능력 있음(부양불능, 기피 등) | 부양의무자 기준 O |

| 부양능력 있음(부양이행) |

수급권자의 1촌의 직계혈족(부모, 아들 · 딸 등) 및 그 배우자(며느리, 사위 등). 단, 사망한 1촌의 직계혈족의 배우자는 제외

- 소득 · 재산 기준

- 부양능력 있음 : 부양의무자의 부양능력 판정소득액이 A의 40%와 B의 100%를 합한 금액 이상이거나, 재산의 소득환산액이 A와 B의 합의 18% 이상인 경우

- 부양능력 미약 : 부양의무자의 부양능력 판정소득액이 B의 100% 이상 A의 40%와 B의 100%를 합한 금액 미만(노인, 장애인, 한부모가구의 부양의무자는 별도기준 적용)이고, 재산의 소득환산액이 A와 B의 합의 18% 미만인 경우

- 부양능력 없음 : 부양의무자의 부양능력 판정소득액이 B의 100% 미만이고, 재산의 소득환산액이 A와 B의 합의 18% 미만인 경우

참고 : 부양의무자 부양능력 판정 도해

x축 : 재산의 소득환산액, y축 : 부양능력 판정소득액

부양의무자의 부양능력 판정소득액이 A의 40%와 B의 100%를 합한 금액 이상이거나, 재산의 소득환산액이 A와 B의 합의 18% 이상인 경우 부양능력 있음으로 판정되어 수급권자로 선정될 수 없습니다.

부양의무자의 부양능력 판정소득액이 B의 100% 이상, A의 40%와 B의 100%를 합한 금액 미만이고, 재산의 소득환산액이 A와 B의 합의 18% 미만인 경우 부양능력 미약(부양비 산정 : 생계급여 10%, 의료급여 30% 또는 15%)으로 수급권자에 대한 부양비 지원을 전제로 부양의무자 기준을 충족한 것으로 판단합니다.

부양의무자의 부양능력 판정소득액이 B의 100% 미만이고, 재산의 소득환산액이 A와 B의 합의 18% 미만인 경우 부양능력 없음으로 부양의무자 기준을 충족하게 됩니다.

※ A: 수급(권)자가구의 기준 중위소득, B : 부양의무자가구의 기준 중위소득 ※ 취약계층은 [(A*40%)+(B*100)]와 [(A+B)*74%] 중 더 높은 기준 적용

- 부양의무자 가구의 소득이 부양의무자 가구 기준 중위소득의 50% 미만이면서 부양의무자 가구에 근로능력이 있는 가구원이 없거나, 재산이 주택(전세 포함)에 한정되어 있는 경우 부양의무자 재산기준 특례 적용, (A+B)×18% → (A+B)×40%

- 부양의무자가 혼인한 딸(배우자와 이혼 · 사별한 딸, 미혼모인 딸 포함), 혼인한 딸에 대한 친정부모인 경우 아래 기준을 적용

- (소득기준) 부양의무자 가구의 소득이 부양능력 ‘ 있음’ 에 해당하더라도 부양능력 미약으로 봄

- (재산기준) 금융재산 2억원 미만

- 부양능력이 미약한 경우 수급권자에 대한 부양비 지원을 전제로 부양능력이 없는 것으로 인정

- 부양비 = (부양의무자 실제소득 - 부양의무자가구 기준 중위소득의 100%) × 부양비 부과율

- (생계급여) 부양비 부과율은 10%적용 (의료급여) 부양비 부과율은 수급권자와 부양의무자의 관계에 따라 15%, 30% 차등적용

- 부양의무자가 병역법에 의해 징집 · 소집되거나 해외이주, 교도소 · 구치소 · 치료감호시설 등에 수용, 가출 또는 행방불명이어서 부양불능상태인 경우

- 부양의무자와 가족관계 해체상태로 정상적인 가족기능을 상실하여 정서적 · 경제적 부양을 받을 수 없는 경우 등 부양을 기피하거나 거부하는 경우

- 수급(권)자가 부양을 받을 수 없다고 보장기관장이 확인한 경우

- 부양의무자 가구에 장애인연금 수급자 등 중증장애인이 포함된 경우

- 부양의무자 가구에 기초연금 수급 노인이 포함된 경우

- 수급(권)자가 30세미만의 한부모가구, 보호종료아동인 경우

- 의료급여 특례

- 다음 요건 충족시 지속적인 의료비 지출을 요하는 가구원 개인에 한하여 의료급여 실시

- 실제소득에서 6개월 이상 지속적으로 지출되는 의료비를 공제하면 의료급여 선정기준 이하에 해당하나, 수급자 선정 이후에는 공제 대상 지출이 발생하지 않아 의료급여 선정기준을 초과하는 가구

- 다음 요건 충족시 지속적인 의료비 지출을 요하는 가구원 개인에 한하여 의료급여 실시

- 자활급여 특례

- 수급자가 자활근로, 자활기업, 자활인턴 등 자활사업에 참가하여 발생한 소득으로 인하여 소득인정액이 의료급여 선정기준을 초과한 경우 해당자 개인에 대하여 자활근로, 자활기업, 자활인턴 등에 참가할 수 있도록 자활급여를 계속 지급

- [출입국관리법] 제31조에 따라 외국인 등록을 한 사람으로서 다음에 해당하는 경우

- 대한민국 국민과 혼인 중인 사람으로서 본인 또는 대한민국 국적의 배우자가 임신 중인 사람

- 대한민국 국민과 혼인 중인 사람으로서 대한민국 국적의 미성년 자녀를 양육하고 있는 사람

- 배우자의 대한민국 국적인 직계존속과 생계나 주거를 같이하는 사람

- 대한민국 국민인 배우자와 이혼하거나 그 배우자가 사망한 사람으로서 대한민국 국적의 미성년 자녀를 양육하고 있는 사람 또는 사망한 배우자의 태아를 임신하고 있는 사람

- [난민법] 제2조에 따라 법무부 장관이 난민으로 인정한 사람

재산기준 조사 방식 (https://www.mohw.go.kr/menu.es?mid=a10708010300)

차상위계층의 재산 산정은 가구의 경제적 상태를 평가하여 복지 혜택의 적절한 지원을 위해 이루어집니다. 정부는 이를 위해 소득인정액을 산정하며, 이는 소득평가액과 재산의 소득환산액을 합산한 금액입니다.

1. 소득인정액 산정 공식

소득인정액 = 소득평가액 + 재산의 소득환산액

2. 재산의 소득환산액 계산 방법

재산의 소득환산액은 다음과 같이 계산됩니다:

| ◈ 재산의 소득환산액 = (일반재산 + 금융재산 + 자동차)의 소득환산액 일반재산 소득환산액 = (재산가액 ‑ 기본재산액 ‑ 부채) × 소득환산율 금융재산 소득환산액 = (재산가액‑ 차감액 ‑ 일반재산 차감잔액) × 소득환산율 자동차의 소득환산액 = 재산가액 × 소득환산율 |

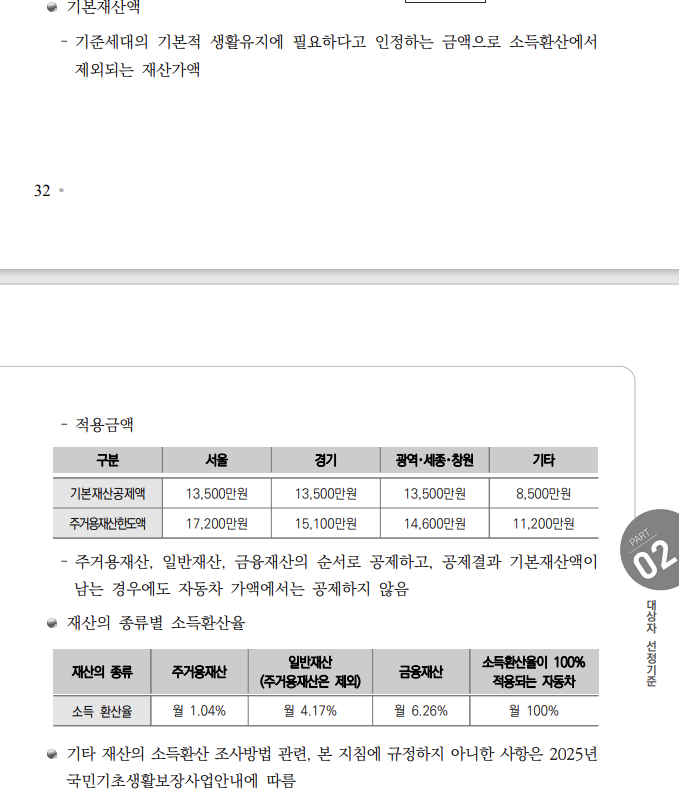

3. 재산 항목별 기본재산 공제액 및 소득환산율

재산 항목기본재산 공제액소득환산율

| 일반재산 (주택, 토지 등) | 지역별로 상이 (아래 표 참조) | 4.17% |

| 금융재산 | 공제 없음 | 6.26% |

| 자동차 | 용도 및 가액에 따라 다름 | 4.17% |

4. 지역별 기본재산 공제액

기본재산액 ‑ 기준세대의 기본적 생활유지에 필요하다고 인정하는 금액으로 소득환산에서 제외되는 재산가액

‑ 적용금액(2025년 복지부 첨부자료 발표기준)

| 구분 | 서울 | 경기 | 광역・세종・창원 | 기타 |

| 기본재산공제액 | 13,500 | 13,500 | 13,500 | 8,500 |

| 주거용재산한도액 | 17,200 | 15,100 | 14,600 | 11,200 |

‑ 주거용재산, 일반재산, 금융재산의 순서로 공제하고, 공제결과 기본재산액이 남는 경우에도 자동차 가액에서는 공제하지 않음

아래는 복지부에서 첨부한 공식 자료입니다.(보건복지부 홈페이지 다운)

2025

예를 들어,기타 에 거주하는 가구의 총재산이 1억 2천만원이고, 부채가 2,000만 원인 경우:

- 그 외 지역 기본재산 공제액: 8,500만 원

- 순재산: 1억2천만원 - 8,500 만 원 - 2,000만 원 = 1,500만 원

- 연간 소득환산액: 1,500만 원 × 4.17% = 62만 5,500원

- 월 소득환산액: 62만5,500원 ÷ 12 ≈ 약 5만2125원

따라서, 이 가구의 재산으로 인한 월 소득환산액은 약 5만2,125원 이 됩니다.

(단순 계산 예시입니다! 개인별 다르며, 기준관련한 자세한 내용은 해당 지역 동사무소나 복지로에 반드시 상담하세요!!단순추정이며, 대출도 공적 인정기준이 다르며 개별 재산상황, 피부양자등에 따라 완전히 달라지니, 이 자료는 계산을 책임지지 못합니다.반드시 개인사례에 맞추어 동사무소나 해당 지자체로 문의하세요.)

6. 유의사항

- 재산 산정 시 주택, 토지, 건축물, 자동차, 금융재산 등이 포함됩니다.

- 부채는 확인된 경우에만 재산에서 차감됩니다.

- 기본재산 공제액은 거주 지역에 따라 다르게 적용됩니다.

정확한 재산 산정을 위해서는 거주지 관할 읍·면·동 주민센터에 문의하시거나, 보건복지부의 공식 자료를 참고하시기 바랍니다.

|

|

|

|

| 소득은 실제소득을 조사하되, 선정기준에 적용하는 소득은 실제소득에서 가구특성에 따른 지출비용과 근로활동을 통해 얻은 소득에 대한 공제액을 차감하고 남은 금액(소득평가액)임 |

“소득"은 사용되는 대상에 따라서 그 내용이 각각 다름

|

|

- 건축물, 토지, 주택 · 상가 등에 대한 임차보증금, 선박, 가축 · 종묘 등 100만원 이상의 동산, 회원권 등

- 수급자가 해당 재산에 거주하는 경후 1호(또는 세대)에 대하여 일정 한도 내에서 주거용재산으로 인정(생계급여 한도:서울 17,200만원, 경기 15,100만원, 광역세종창원 14,600만원, 그 외 지역 11,200만원)

- 현금, 수표, 어음, 주식, 국 · 공채 등 유가증권, 예금, 적금, 부금, 보험 및 수익증권 등

- 생활준비금 500만원, 3년이상 장기금융저축액(가구당 연간 500만원, 총 1,500만원 한도, 수급권자만 해당) 등 공제

- 지방세법 제124조에 따른 자동차 중 조사대상 가구의 가구원 명의 차량

- 특정 기준을 만족하는 장애인사용 자동차, 생업용 자동차 등은 제산가액 산정에서 제외 또는 감면하거나, 소득환산율을 일반재산과 같은 수준으로 적용

재산의 소득환산방식

| 재산의 소득환산액 = (재산의 종류별 가액 - 기본재산액 - 부채) x 재산의 종류별 소득 환산율 |

* 재산의 종류별 가액 : 공적자료에 의한 가격을 원칙으로 적용

기본재산액 : 보장가구의 기초생활 유지에 필요하다고 인정되어 소득환산에서 제외되는 금액

(상기 박스와 사진 이미지와 동일)

부채

임대보증금 및 금융회사등으로부터 받은 대출금 및 주택연금과 농지연금의 누적액, 그 밖에 보건복지부장관이 정하여 고시하는 금융회사 외 기관 대출금, 법에 근거한 공제회 대출금, 법원에 의해 확인된 사채 중 미 상환액

| 주거용재산 | 일반재산(주거용재산 제외) | 금융재산 | 승용차 |

| 수급자 월 1.04% | 월 4.17% | 월 6.26% | 월 100% |

| 부양의무자 월 1.04% | 월 2.08% | ||

'정보통 > 정보 일 생각 트렌드 학습 평생배우기' 카테고리의 다른 글

| 보험책임 한도 초과 사고 -고가 외제차 사고의 경우, 책임한도를 넘는 부분은 어떻게 처리와 책임 이루어질까? (4) | 2025.03.10 |

|---|---|

| 주택청약통장&청년주택드림청약통장 - 공식홈페이지 포함 (4) | 2025.03.10 |

| 2025년 근로장려금 받는 시기, 방법, 사이트 주소, 자격 등 (2) | 2025.03.08 |

| 북한 핵 보유 인정과 한국의 안보 자립, 트럼프의 대응, 그리고 한국의 핵무기 보유 가능성 - 가벼운 읽을거리 (2) | 2025.03.07 |

| 홈플러스 사태와 부동산 시장의 관계 (6) | 2025.03.07 |